- دوستان لطفا به سایت ما مراجعه کنید

- حداقل حقوق و مزایای اداره کار سال 1402

- معافیت مالیات حقوق در سال 1402

- بخشنامه کمک هزینه مسکن کارگران مشمول قانون کار سال 1401

- معافیت مالیاتی در سال 1402

- 100 تراکنش و 35 میلیون تومان گردش در ماه

- جرایم ماده 22 و 23 قانون مالیات بر ارزش افزوده

- بخشنامه تغییر نصاب برخی مواد مالیاتی

- سال نو مبارک

- معافیت های مالیات بر ارزش افزوده در قانون جدید

آخرین مطالب

امکانات وب

آدرس سایت و فروشگاه اینترنتی آسان حساب وارنا (آس حساب) :

https://ashesab.ir

آس حساب - آموزش آسان حسابداري...ما را در سایت آس حساب - آموزش آسان حسابداري دنبال می کنید

برچسب : نویسنده : 2ashesabd بازدید : 58

جداول تفصیلی حداقل حقوق و دستمزد کارگران در سال ۱۴۰۲ را می توانید در صفحه ادامه مطالعه نمایید.

بر اساس مصوبات شورای عالی کار، بخشنامه دستمزد ۱۴۰۲ از سوی وزیر تعاون، کار و رفاه اجتماعی طبق جدول خلاصه دستمزد سال ۱۴۰۲ ابلاغ شد.

ما را در سایت آس حساب - آموزش آسان حسابداري دنبال می کنید

برچسب : نویسنده : 2ashesabd بازدید : 110

نمایندگان مردم در مجلس با معافیت مالیات بر درآمد اشخاص حقیقی تحت عنوان حقوق و مزایا تا سقف ۱۰ میلیون تومان موافقت کردند.نمایندگان در نشست علنی نوبت صبح امروز (سه شنبه 9 اسفندماه) مجلس شورای اسلامی در جریان بررسی بخش درآمدی لایحه بودجه سال 1402 کل کشور، با اصلاح جزء 1 بند (و) تبصره 12 ماده واحده این لایحه با 152 رأی موافق، 47 رأی مخالف و 6 رأی ممتنع از مجموع 237 نماینده حاضر در صحن موافقت کردند.

در جریان اصلاح این جزء علیرضا سلیمی عضو هیات رئیسه مجلس در پیشنهادی عنوان کرد که با توجه به شرایط کشور، گرانی و تورم، سقف معافیت مالیات بر حقوق و مزایا باید افزایش یابد، آنچه در گزارش کمیسیون تلفیق آمده معافیت مالیاتی برای حقوق ماهانه تا سقف 7 میلیون تومان در نظر گرفته شده که این میزان باید به 10 میلیون تومان افزایش پیدا کند.

بنابر موافقت نمایندگان با اصلاح صورت گرفته معافیت مالیاتی برای حقوق ماهانه تا سقف 10 میلیون تومان در نظر گرفته شد.

براساس جزء 1 بند (و) تبصره 12 ماده واحده لایحه بودجه 1402؛ سقف معافیت مالیاتی سالانه موضوع ماده (84) قانون مالیات های مستقیم اصلاحی 1394/4/31در سال 1402 مبلغ یک میلیارد و دویست میلیون (1.200,000,000) ریال تعیین می شود. آس حساب - آموزش آسان حسابداري...ادامه مطلب

ما را در سایت آس حساب - آموزش آسان حسابداري دنبال می کنید

برچسب : نویسنده : 2ashesabd بازدید : 101

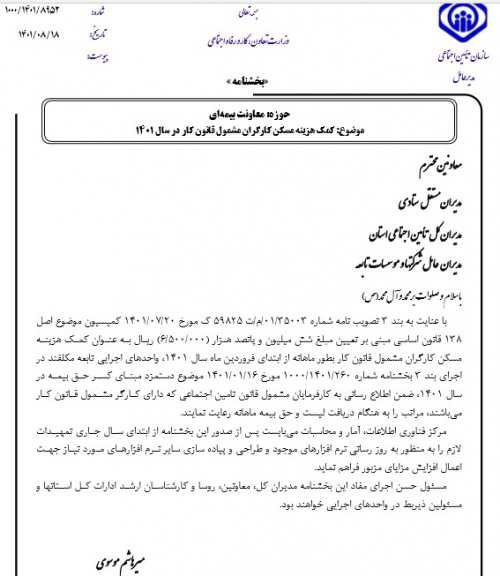

با عنایت به بند ۳ تصویب نامه شماره۰۱/۳۵۰۰۳/م/ث ۵۹۸۲۵ ک مورخ ۱۴۰۱/۰۷/۲۰ کمیسیون موضوع اصل ۱۳۸ قانون اساسی مبنی بر تعیین مبلغ شش میلیون و پانصد هزار (۶/۵۰۰/۰۰۰) ریال به عنوان کمک هزینه مسکن کارگران مشمول قانون کار بطور ماهانه از ابتدای فروردین ماه سال ۱۴۰۱ ، واحد های اجرایی تابعه مکلفند در اجرای بند ۳ بخشنامه شماره ۱۰۰۰/۱۴۰۱/۲۶۰ مورخ ۱۴۰۱/۰۱/۱۶ موضوع دستمزد مبنای کسر حق بیمه در سال ۱۴۰۱ ، ضمن اطلاع رسانی به کارفرمایان مشمول قانون تامین اجتماعی که دارای کارگر مشمول قانون کار می باشند ، مراتب را به هنگام دریافت لیست و حق بیمه ماهانه رعایت نمایند .

مرکز فناوری اطلاعات ، آمار محاسبات می بایست پس از صدور این بخشنامه از ابتدای سال جاری تمهیدات لازم را به منظور به روز رسانی نرم افزار های موجود و طراحی و پیاده سازی سایر نرم افزار های مورد نیاز جهت اعمال افزایش مزایای مزبور فراهم نمایند .

مسئول حسن اجرای مفاد این بخشنامه مدیران کل , معاونین ، روسا و کارشناسان ارشد ادارات کل استانها و مسئولین ذیربط در واحد های اجرایی خواهند بود . آس حساب - آموزش آسان حسابداري...

با عنایت به بند ۳ تصویب نامه شماره۰۱/۳۵۰۰۳/م/ث ۵۹۸۲۵ ک مورخ ۱۴۰۱/۰۷/۲۰ کمیسیون موضوع اصل ۱۳۸ قانون اساسی مبنی بر تعیین مبلغ شش میلیون و پانصد هزار (۶/۵۰۰/۰۰۰) ریال به عنوان کمک هزینه مسکن کارگران مشمول قانون کار بطور ماهانه از ابتدای فروردین ماه سال ۱۴۰۱ ، واحد های اجرایی تابعه مکلفند در اجرای بند ۳ بخشنامه شماره ۱۰۰۰/۱۴۰۱/۲۶۰ مورخ ۱۴۰۱/۰۱/۱۶ موضوع دستمزد مبنای کسر حق بیمه در سال ۱۴۰۱ ، ضمن اطلاع رسانی به کارفرمایان مشمول قانون تامین اجتماعی که دارای کارگر مشمول قانون کار می باشند ، مراتب را به هنگام دریافت لیست و حق بیمه ماهانه رعایت نمایند .

مرکز فناوری اطلاعات ، آمار محاسبات می بایست پس از صدور این بخشنامه از ابتدای سال جاری تمهیدات لازم را به منظور به روز رسانی نرم افزار های موجود و طراحی و پیاده سازی سایر نرم افزار های مورد نیاز جهت اعمال افزایش مزایای مزبور فراهم نمایند .

مسئول حسن اجرای مفاد این بخشنامه مدیران کل , معاونین ، روسا و کارشناسان ارشد ادارات کل استانها و مسئولین ذیربط در واحد های اجرایی خواهند بود . آس حساب - آموزش آسان حسابداري...ما را در سایت آس حساب - آموزش آسان حسابداري دنبال می کنید

برچسب : نویسنده : 2ashesabd بازدید : 111

ایسنا: در لایحه بودجه سال آینده، معافیت مالیاتی حقوق تا هفت میلیون تومان (درآمد سالانه ۸۴ میلیون تومان) تعیین شده است.

براساس بند تبصره ۱۲ حقوق و دستمزد لایحه بودجه سال آینده، در سال ۱۴۰۲ سقف معافیت مالیاتی و نرخ مالیات بر مجموع درآمد اشخاص حقیقی که تحت عناوینی از قبیل حقوق و مزایا (به استثنای عیدی)، مقرری یا مزد، حق شغل، حق شاغل، فوق العاده ها، اضافه کار، حق الزحمه، حق مشاوره، حق حضور در جلسات، پاداش، حق التدریس، حق التحقیق، حق پژوهش و کارانه اعم از مستمر یا غیرمستمر که به صورت نقدی و غیرنقدی از یک یا چند منبع در بخش دولتی یا غیر دولتی تحصیل می کند که از کارفرمای اصلی و یا غیر اصلی به شرح زیر است:

۱_ سقف مالیاتی سالانه موضوع ماده ۸۴ قانون مالیات های مستقیم در سال ۱۴۰۲ معادل ۸۴ میلیون تومان تعیین شده است.

همچنین نرخ مالیات بر مجموع درآمد اشخاص حقیقی به شرح زیر است:

۱_ نسبت به مازاد ۸۴ میلیون تومان تا ۱۶۸ میلیون تومان، ۱۰ درصد

۲_ نسبت به مازاد ۱۶۸ میلیون تومان تا ۲۷۶ میلیون تومان، ۱۵ درصد

۳_ نسبت به مازاد ۲۷۶ میلیون تومان تا ۴۸۰ میلیون تومان، ۲۰ درصد

۴_ نسبت به مازاد ۴۸۰ میلیون تومان به بالا ۳۰ درصد

موارد استثنا در مالیات پلکانی به پیشنهاد سازمان برنامه و بودجه کشور و با تصویب شورای حقوق و دستمزد تعیین می شود.

همچنین براساس بند این تبصره میزان معافیت مالیات سالانه مستغلات اشخاص فاقد درآمد موضوعات ماده ۵۷ قانون مالیات های مستقیم و مالیات بر درآمد مشاغل موضوع ماده ۱۰۱ قانون مالیات های مستقیم سالانه ۴۷۵ میلیون تومان تعیین شده است. آس حساب - آموزش آسان حسابداري...ادامه مطلب

ما را در سایت آس حساب - آموزش آسان حسابداري دنبال می کنید

برچسب : نویسنده : 2ashesabd بازدید : 209

به گزارش اقتصادنیوز به نقل از خبرآنلاین، مصوبه اخیر شورای پول و اعتبار درباره معیار حساب های تجاری، با واکنش کارشناسان روبه رو شد.

این خبر جنجال برانگیز شد: چنانچه یک حساب بانکی بیش از ۱۰۰ تراکنش واریز به حساب در ماه داشته باشید و ۳۵ میلیون تومان در تراکنش ها جابه جا شود، تراکنش تجاری تلقی می شود و باید مالیات پرداخت کنید.

این تصمیم براساس مصوبه شورای پول و اعتبار است و بنا به گفته قائم مقام بانک مرکزی، ابتدا پیامکی برای افراد ارسال می شود که تراکنش هایی بالایی که دارد، حساب تجاری است و حساب تجاری نیازمند اخذ مالیات است. آس حساب - آموزش آسان حسابداري...ادامه مطلب

ما را در سایت آس حساب - آموزش آسان حسابداري دنبال می کنید

برچسب : نویسنده : 2ashesabd بازدید : 92

جرایم ارزش افزوده طبق ماده ۲۲ و ۲۳ قانون مالیات بر ارزش افزوده:

اگر چنانچه مودیان مالیاتی، مالیات مشمول شده را پرداخت نکنند و یا در این مقررات دارای تخلف باشند، بر اساس ماده 22، علاوه بر پرداخت مالیات مشمول شده و جریمه تاخیر آن، مشمول جریمه ذکر شده در ذیل می باشند:

در صورت عدم ثبت نام در مدت زمان مشخص شده، مودیان مشمول 75% ار مالیات متعلقه می باشند.

در صورت عدم صدور صورت حساب، معادل با یک برابر مابه تفاوت متعلقه مشمول جریمه می شوند.

در صورت عدم درج صحیح و درست قیمت در صورت حساب، برابر با یک برابر مالیات متعلقه جریمه می شوند.

در صورت عدم درج و تکمیل اطلاعات صورت حساب بر اساس نمونه اعلام شده، برابر با 25% مالیات متعلقه جریمه می شوند.

در صورت عدم درج و تکمیل اطلاعات صورت حساب بر اساس نمونه اعلام شده، برابر با 25% مالیات متعلقه مشمول جریمه می شوند.

در صورت عدم ارائه اظهارنامه از تاریخ ثبت نام، برابر با 50% مالیات متعلقه جریمه می شوند.

در صورت عدم ارائه دفاتر، اسناد و مدارک، برابر با 25% مالیات متعلقه مشمول مالیات می شوند.

بر اساس ماده 23 پرداخت مالیات های موضوع این ماده، در صورت عدم پرداخت مالیات مشمول شده، به میزان 2% در ماه به نسبت مالیات پرداخت نشده، مشمول جریمه می باشند. آس حساب - آموزش آسان حسابداري...ادامه مطلب

ما را در سایت آس حساب - آموزش آسان حسابداري دنبال می کنید

برچسب : نویسنده : 2ashesabd بازدید : 97

.jpg) با توجه به تصویب نامه شماره ۷۷۸۹۹/ت ۵۹۷۲۷ مورخ ۱۴۰۱/۵/۹ هیات وزیران در خصوص تعدیل حد نصابهای قانون مالیاتها ، بخشنامه مالیاتی تغییر نصاب برخی مواد مالیاتی ابلاغ شد. آس حساب - آموزش آسان حسابداري...

با توجه به تصویب نامه شماره ۷۷۸۹۹/ت ۵۹۷۲۷ مورخ ۱۴۰۱/۵/۹ هیات وزیران در خصوص تعدیل حد نصابهای قانون مالیاتها ، بخشنامه مالیاتی تغییر نصاب برخی مواد مالیاتی ابلاغ شد. آس حساب - آموزش آسان حسابداري...ما را در سایت آس حساب - آموزش آسان حسابداري دنبال می کنید

برچسب : نویسنده : 2ashesabd بازدید : 91

نوروز باستانی نوید دهنده بهار زندگانی یادآور شکوه ایران

و یگانه یادگار جمشید را به شما تبریک میگویم

امید که سال جدید برایمان کرداری نیک، گفتاری نیک و پنداری نیک به ارمغان آورد

عید نوروز ۱۴۰۱ مبارک

آس حساب - آموزش آسان حسابداري...ما را در سایت آس حساب - آموزش آسان حسابداري دنبال می کنید

برچسب : نویسنده : 2ashesabd بازدید : 130

چه کالاهایی از مالیات بر ارزش افزوده معاف هستند؟ بر اساس بند ماده (۹) قانون مالیات بر ارزش افزوده، محصولات کشاورزی فرآوری نشده، دام زنده و خوراک آن، بذر- نشاء- سم- کود، آب مصارف کشاورزی، شیر- پنیر- ماست، آرد و نان، انواع گوشت برنج- حبوبات- سویا، انواع روغن خوراکی، شیر خشک، تخم مرغ نطفه دار، خمیر کاغذ و کاغذ باطله، دفتر تحریر، کاغذ چاپ، تحریر و روزنامه، کتاب، روزنامه، نشریه، فرش دستباف و مواد اولیه آن، صنایع دستی انواع دارو و واکسن انسانی و دامی و غیره از پرداخت مالیات بر ارزش افزوده معاف هستند.همچنین، کالاهای موضوع جزء ۳ ماده ۹ قانون مالیات بر ارزش افزوده نیز شامل بذر، نشاء، نهال، سم و کود و جزء (۵) کالاهای زیر است:۱-۵ -شیر، پنیر و ماست ۲-۵ -تخم ماکیان۳-۵-آرد و نان۴-۵ -انواع گوشت و فرآورده های گوشتی مطابق با فهرستی که هر سال وزارت بهداشت، درمان و آموزش پزشکی تا پایان دی ماه برای اجرا در سال بعد به این سازمان ارسال می کند.۵-۵ -برنج، حبوبات، سویا و پروتئین سویا۶-۵ -انواع روغن های خوراکی، اعم از گیاهی و حیوانی۷-۵ -شیر خشک مخصوص تغذیه کودکان۸-۵-تخم مرغ نطفه دار و تبدیل آن به جوجه یک روزه آس حساب - آموزش آسان حسابداري...ادامه مطلب

ما را در سایت آس حساب - آموزش آسان حسابداري دنبال می کنید

برچسب : نویسنده : 2ashesabd بازدید : 145

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ